給互聯(lián)網(wǎng)巨頭套上緊箍咒后,監(jiān)管槍口對準(zhǔn)了銀行。

當(dāng)銀行同支付寶們分道揚(yáng)鑣,背后輸家出人意料!

一

眾多中小銀行最害怕的一天,終于還是來了!

12月15日,央行金融穩(wěn)定局局長孫天琦發(fā)話:互聯(lián)網(wǎng)平臺開展的網(wǎng)絡(luò)存款,屬于“無照駕駛”的非法金融活動(dòng),應(yīng)該納入金融監(jiān)管范圍。

還是支付寶先知先覺,12月18日,支付寶直接下架所有互聯(lián)網(wǎng)存款產(chǎn)品,只有存量用戶不受影響。

兩天后,包括騰訊、京東、百度、滴滴、攜程等所有涉及相關(guān)存款產(chǎn)品的互聯(lián)網(wǎng)平臺,全部跟進(jìn)下架。

可能不少人第一反應(yīng),覺得監(jiān)管又盯上了支付寶,這是對螞蟻展開反壟斷的下一手。

那可就大錯(cuò)特錯(cuò)了,且不說監(jiān)管針對的,從來都不是支付寶,而是在座的所有互聯(lián)網(wǎng)平臺。這次事件,監(jiān)管等于明牌了,支付寶不得已為之,而銀行更不情愿,因?yàn)樗麄兊膿p失更大。

所以,看似打在支付寶們身上的板子,最疼的卻是背后的銀行。

二

螞蟻、騰訊等互聯(lián)網(wǎng)平臺之后,連銀行都感受到了凜冽寒冬的到來。

何為互聯(lián)網(wǎng)存款?

簡單來說,就是銀行為了拓寬獲客渠道,通過在支付寶等平臺上發(fā)售存款產(chǎn)品攬儲,平臺利用自身流量優(yōu)勢為其導(dǎo)流,消費(fèi)者不用跑銀行就能實(shí)現(xiàn)銀行高息存款,買賣雙方還是銀行和個(gè)人,錢保本存在銀行,同時(shí)享受個(gè)人存款50萬以內(nèi)兜底保障。

這三方共贏的買賣有問題嗎?問題還真大了去了!

1、參與方多是地方小銀行,風(fēng)險(xiǎn)控制能力堪憂。比如三湘銀行、錫商銀行、億聯(lián)銀行、藍(lán)海銀行……如果在線下存錢,你會選擇五大行,還是連名字都沒聽過的銀行?

但放在支付寶上情況就大不相同,既有支付寶的背書,還有銀行的賠付承諾,一家放50萬以內(nèi)怕什么?

這樣的結(jié)果就是,大批名不見經(jīng)傳的小銀行,在短期內(nèi)獲得了遠(yuǎn)遠(yuǎn)超過自身承受能力的存款。

比如2017年才開業(yè)的吉林億聯(lián)銀行,2018年巨虧1.49億,2019年進(jìn)軍互聯(lián)網(wǎng)存款后開始大爆發(fā),當(dāng)年扭虧為盈就賺了1.53億,存款總額從86億飆升至239億,一年就多出153億存款,突然多出的天量資金如何及時(shí)放貸出去賺錢,還要給消費(fèi)者支付利息,應(yīng)對隨時(shí)出現(xiàn)的巨額贖回,這家小銀行吃得消嗎?

2、劣幣驅(qū)逐良幣,正常銀行間競爭和借貸已不同程度受到影響。

這些小銀行之所以受到用戶青睞,最關(guān)鍵因素就是高息,在央行基準(zhǔn)利率基礎(chǔ)上一律上浮到頂,動(dòng)不動(dòng)年化4%的利息,碾壓余額寶不說,銀行三年定存2.75%的利息都不夠看,再來個(gè)加息券,有的利息都超過5%了。

更離譜的是,這些小銀行基本都是地方性,不允許異地運(yùn)營,但通過互聯(lián)網(wǎng)存款,他們輕易繞開這一限制,得以吸收全國存款,實(shí)現(xiàn)事實(shí)上的全國經(jīng)營。

這讓其他銀行怎么玩,國有大行尚且不用顧慮,但存款利率的水漲船高,已經(jīng)讓不少區(qū)域性城商行倍感壓力,存款利息被迫提高后,只得在負(fù)債端追逐更高風(fēng)險(xiǎn)的資產(chǎn)投資,又會令整體經(jīng)營風(fēng)險(xiǎn)壓力驟增,更多銀行被架上了火爐。

3、地方小銀行的治理能力太差,真不怪監(jiān)管過于擔(dān)心,屢屢曝出的銀行被騙新聞都讓人心驚膽戰(zhàn)。

有的是銀行自己被他人行騙,一個(gè)人在同一家銀行多次得手都不稀奇。

有的銀行里應(yīng)外合,合伙騙貸。

也有銀行成了大股東的私人金庫,想拿多少就拿多少。

這資產(chǎn)規(guī)模就百十來億的小銀行,出這么一起幺蛾子,可能就得關(guān)門大吉了,背后全國數(shù)以萬計(jì)的消費(fèi)者的血汗錢怎么辦?

當(dāng)然,支付寶們挨打也不冤,銀行高息攬儲得以實(shí)現(xiàn),支付寶能收到千二左右的高額渠道費(fèi),自然會更賣力的推廣,直接助長了這類存款大幅增長,他們同這些銀行一道,將必須嚴(yán)肅對待的金融事業(yè),變成了一場流量游戲。

三

毫不夸張的說,屬于互聯(lián)網(wǎng)金融行業(yè)的黃金十年,已經(jīng)結(jié)束了,一個(gè)新的時(shí)代即將開啟。

網(wǎng)絡(luò)小貸新規(guī),直擊借唄、花唄們的命門,杠桿被撤的直接結(jié)果,支付寶們必須要大幅收縮放貸規(guī)模。

銀保監(jiān)會主席郭樹清點(diǎn)名大型科技公司“大而不能倒”風(fēng)險(xiǎn),再次給互聯(lián)網(wǎng)巨頭敲響警鐘:從今往后,互聯(lián)網(wǎng)平臺的發(fā)展將會受到全方位管控,特別是在金融領(lǐng)域,哪怕你規(guī)模大到不能倒的程度,一旦達(dá)不到監(jiān)管要求,或是發(fā)生系統(tǒng)性風(fēng)險(xiǎn),照樣追責(zé)到底,直至破產(chǎn)倒閉!

互聯(lián)網(wǎng)平臺反壟斷第一槍打響,阿里、騰訊、順豐領(lǐng)到50萬頂格罰款,國家“強(qiáng)化反壟斷和防止資本無序擴(kuò)張”的信號再明顯不過。

監(jiān)管收緊金融監(jiān)管的大幕才剛開始,資本統(tǒng)統(tǒng)都要被裝進(jìn)籠子里。

互聯(lián)網(wǎng)存款全軍覆沒后,這類存款占比超80%的小銀行們已經(jīng)開始哀嚎。

有消息顯示,支付寶已經(jīng)動(dòng)手,很多人的借唄、花唄被降額,也有不少人直接被收回使用資格,微粒貸、京東金條也不遑多讓。

這當(dāng)然不是支付寶反應(yīng)過度,反而是廣大用戶對馬云們的反應(yīng)更過度,以前大家的評價(jià)多是“只有馬云,肯憑空借錢給我”,現(xiàn)在反倒成了“螞蟻有這么厲害的大數(shù)據(jù),難道不知道一個(gè)學(xué)生沒有收入,還憑空借錢給他花,安的什么心?”

立場不同,觀念自然不同。

四

對廣大用戶來說,失去一個(gè)高息存款的地方只是小事,一個(gè)更加艱難的時(shí)代就要來了。

實(shí)際上,大家都知道,借唄、花唄和互聯(lián)網(wǎng)存款的背后,都是銀行的錢占著大頭,銀行也才是真正的既得利益者,但監(jiān)管降杠桿的大趨勢下,勢必會有更多銀行被迫撤離支付寶。

這樣的結(jié)果,將是全民的借貸水平都會受到影響,我們能借錢的地方更少了,原先那些在銀行借不到錢的用戶,今后在銀行想借錢只會更難。

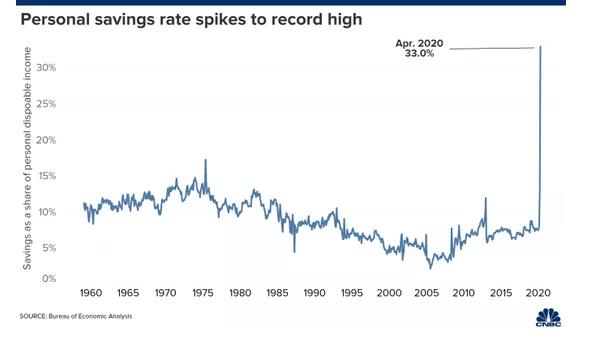

但這不是一件壞事,“花明天的錢,圓今天的夢”的畸形消費(fèi)觀念,是時(shí)候改變了,畢竟連消費(fèi)至上的美國,個(gè)人儲蓄率都飆升到了歷史新高。還有6億人收入嚴(yán)重不足的中國,有什么理由繼續(xù)崇尚無休止的消費(fèi)?

但對支付寶今天遭遇的一切,馬云早在16年前就有所覺悟,為了開拓支付寶項(xiàng)目,馬云當(dāng)時(shí)對下屬說的話是“如果需要坐牢,我去”!因?yàn)榻鹑趧?chuàng)新在任何國家,都是需要冒險(xiǎn)的。

如今一語成讖,還是令人無盡唏噓。